在日益激烈的市場競爭中,企業管理的核心目標在于創造并交付持續的商業價值。項目管理作為實現戰略落地的重要載體,其成功與否直接影響企業的生存與發展。傳統的項目管理往往側重于時間、成本、范圍的‘鐵三角’控制,容易陷入‘為做項目而做項目’的誤區。因此,構建一個以價值為導向的項目閉環管理體系,確保每一個項目從構思到收尾都緊密圍繞價值創造與實現,已成為現代企業提升核心競爭力、驅動可持續增長的關鍵。

一、 明確價值源頭:戰略對齊與價值定義

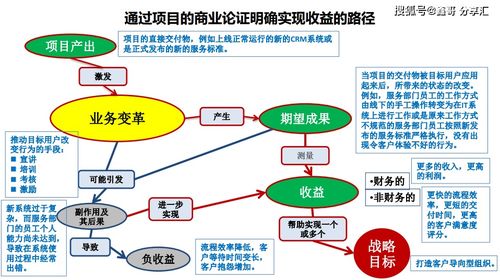

項目閉環的起點在于精準的價值識別。企業首先需將項目與整體戰略深度對齊。這意味著,任何項目的發起都應源于清晰的戰略目標分解,無論是開拓新市場、優化運營效率、提升客戶體驗還是技術創新。在項目立項階段,必須進行嚴謹的價值論證,明確回答‘我們為什么要做這個項目?’、‘它將為企業、客戶及利益相關方帶來何種具體價值?’。這包括可量化的財務價值(如增加營收、降低成本、提升投資回報率)和不可量化的戰略價值(如品牌提升、能力構建、合規性滿足)。通過建立標準化的項目價值評估模型或商業論證流程,從源頭確保項目‘做正確的事’。

二、 規劃價值路徑:價值驅動的項目策劃與設計

在明確價值目標后,需將其轉化為可執行、可追蹤的項目藍圖。這一階段的核心是將價值交付融入項目生命周期的每一個環節。

- 目標分解與指標設定:將宏觀價值目標分解為項目具體的、可衡量的關鍵成果指標。例如,若價值目標是‘提升客戶滿意度’,則需將其轉化為項目范圍內可交付的、能直接改善客戶觸點體驗的具體功能或服務流程。

- 敏捷規劃與價值優先級排序:采用敏捷或混合式管理方法,將項目產出物(如產品功能、服務模塊)按價值高低進行優先級排序。確保項目團隊始終優先開發并交付價值最高的部分,實現價值的早期和持續釋放,并能快速響應市場變化。

- 利益相關方價值溝通:在規劃中明確各利益相關方(包括內部客戶、最終用戶、合作伙伴等)的價值訴求,并制定相應的溝通與管理策略,確保價值共識。

三、 執行與監控:確保價值創造過程不偏離

項目執行階段是價值實際產出的過程,需要動態監控以確保價值交付不偏離軌道。

- 價值進度跟蹤:超越傳統的進度和成本跟蹤,建立以價值成果為核心的監控儀表盤。定期評估已交付成果是否產生了預期的中間價值,而不僅僅是檢查任務是否完成。

- 持續驗證與反饋循環:建立與最終用戶或價值接收方的快速反饋機制。通過原型測試、小范圍試點、用戶訪談等方式,持續驗證項目產出是否符合價值預期,并及時調整執行策略。這避免了在項目末期才發現成果無人問津的巨大風險。

- 風險與機遇管理:主動識別可能侵蝕價值或帶來額外價值機會的內外部因素,并制定應對策略。將風險管理重點從‘避免項目失敗’轉向‘保障價值實現’。

四、 交付與移交:實現價值落地與整合

項目成果的交付不是終點,而是價值兌現的開始。此階段需確保項目產出平穩過渡到運營環節,并真正開始產生商業效益。

- 運營就緒與知識轉移:制定詳細的移交計劃,包括系統部署、人員培訓、流程集成和文檔交接,確保運營團隊能夠有效承接并利用項目成果,持續釋放價值。

- 價值初步評估:在移交完成后,進行初步的后評估,確認項目交付物已就緒并開始運營,驗證預設的價值實現路徑是否通暢。

五、 閉環與學習:評估價值實現與驅動持續改進

這是閉環管理的最后也是至關重要的一環,旨在衡量最終結果,并形成組織資產。

- 后評估與價值審計:在項目結束后的預定時間點(如運營6個月或1年后),進行正式的價值實現評估。對比立項時的價值承諾,分析實際達成的財務收益、戰略貢獻及利益相關方滿意度。這需要財務、業務和項目部門的協同參與。

- 經驗教訓與知識沉淀:系統復盤項目全過程,不僅‘如何更好地管理項目’,更要深入分析‘如何更有效地創造和交付價值’。將成功的價值交付模式和需避免的陷阱形成結構化知識,更新到組織的過程資產庫中。

- 激勵與問責:將項目價值的實際實現情況與項目團隊及相關部門的績效考核掛鉤,建立基于價值的激勵機制,強化全組織的價值導向文化。

****

構建以價值為導向的項目閉環管理,本質上是將項目管理從一種‘執行技術’提升為‘價值創造引擎’。它要求企業打破部門墻,促進戰略、業務與項目的深度融合,并培育一種關注成果而非僅關注產出的文化。通過貫穿始終的價值定義、規劃、交付、評估與學習循環,企業能夠確保有限的資源投入最具價值的領域,最大化項目的投資回報,并在此過程中持續提升組織的能力與敏捷性,最終在變幻莫測的市場中贏得持久優勢。